3ヶ月間、世界の海運業界は楽観的な見通しを抱くことができた。2025年末のガザ停戦を受けてフーシ派が紅海攻撃を停止すると、大手コンテナ船会社(マースク、MSC、CMA CGM、ハパグ・ロイド)は、船舶の航路を慎重に変更し始めた。 スエズ運河運賃は下がり、輸送時間も正常化し、最悪の時期は過ぎ去ったかに見えた。

そして、2026年2月28日の夜明けにすべてが変わりました。

打ち上げの エピック・フューリー作戦 核施設、ミサイル製造施設、軍事司令部インフラを標的とした、イランに対する米国とイスラエルの協調軍事作戦は、それらの希望を一瞬にして打ち砕いた。 24時間以内に、すべての主要コンテナ船が紅海とホルムズ海峡の航行を停止した。3月5日までに、ホルムズ海峡は近代史上初めて、事実上、世界のエネルギー回廊としての機能を失っていた。,war

紅海危機はもはやフーシ派による混乱の話題ではありません。本格的な地政学的戦争へとエスカレートし、世界貿易に構造的な影響を及ぼし、その影響は2026年以降も続く可能性があります。本記事では、この危機の地政学的根源、前例のない二重のチョークポイントの脅威、そして企業とサプライチェーンが今理解すべき点について考察します。

地政学的なルーツ:私たちがここに至った経緯

イラン、フーシ派、そして「抵抗の枢軸」

イランへの軍事攻撃が何千マイルも離れた世界の航路を瞬時に麻痺させる理由を理解するには、イランの地域代理構造を理解する必要がある。テヘランはこれを「 「抵抗の軸」,war

イランは数十年にわたり、中東全域に代理武装勢力のネットワークを構築してきた。イエメンのフーシ派、レバノンのヒズボラ、そしてイラクのシーア派民兵組織などである。これらの組織は独立した主体ではなく、地政学的な情勢に応じてイランが活性化あるいは抑制できる戦略的ツールである。 特にフーシ派は、紅海の南の玄関口であるバブ・エル・マンデブ海峡を地政学的な圧力弁として利用する意欲を示しており、海上混乱をイランの利益に直接合致する武器として利用している。

2026年2月28日、米国とイスラエルがイランの少なくとも9つの都市と1,700以上の軍事施設を標的とした「エピックフューリー作戦」を開始した際、 フーシ派は直ちに、イランとの連帯を理由に、米国とイスラエル関連の船舶への攻撃の再開を発表した。代理レバーが引かれ、その結果は即座に現れた。

エピック・フューリー作戦:何が起こったのか、そしてなぜそれが重要なのか

「エピック・フューリー作戦」は、長年にわたり高まってきた米・イスラエル・イラン間の対立を根本的にエスカレートさせるものでした。イスラエル空軍による1,600回以上の出撃と米軍爆撃機によるイランへの深い侵攻を伴うこの攻撃は、イランの弾道ミサイル能力と核兵器開発研究を恒久的に低下させることを目的としていました。 最も重大な出来事の一つは、攻撃の結果、最高指導者アリー・ハメネイが暗殺され、すでに脆弱なイランの統治機構に深刻な政治的不確実性がもたらされたことだ。

イランの報復は迅速かつ広範囲に及んだ。 ミサイル攻撃はイスラエル、ヨルダン、サウジアラビア、そしてカタール、クウェート、UAE、バーレーンの米軍基地を襲った。湾岸全域の航空・エネルギーインフラに混乱をきたした。 世界で最も忙しいコンテナハブの一つであるドバイのジュベル・アリ港は、ロケット攻撃による破片の落下による火災のため一時的に閉鎖された。

専門家は、すぐに解決すると想定しないよう警告している。 CSISのアナリストはこれを次のように説明している。 「中東にとって、一世代にわたる影響を及ぼす決定的な瞬間」 while スティムソンセンターは、イランが 「傷ついたが壊れてはいない」 空爆だけでは政権を倒すことはできず、イランは相当の報復能力と非対称能力を保持している。

見通しを形作る3つのシナリオ

アムンディ・リサーチは、それぞれ根本的に異なる経済的影響を持つ、3つの起こりうる紛争の軌跡を描き出しました。

🟡 抑制された紛争 — 攻撃は限定的であり、数週間以内に停戦または外交ルートが開かれ、ホルムズ海峡は比較的早く部分的に再開され、貨物市場は正常化し始める

🟠 長期にわたる空爆作戦 — 米イスラエルの軍事作戦は数ヶ月にわたって継続し、湾岸諸国は不安定な状態が続き、フーシ派は正式に戦争に参戦し、ホルムズ海峡の混乱は2026年後半から2027年初頭まで続く。

🔴 より広範囲にわたる地域戦争 — イランがホルムズ海峡を正式に閉鎖し、世界的な石油供給ショックを引き起こし、OPECプラスが価格統制を失い、世界は景気後退シナリオに直面する

2026年3月9日現在、状況は2番目のシナリオに最も近いままですが、3番目のシナリオも排除されていません。

二重の難所危機:二車線、迂回なし

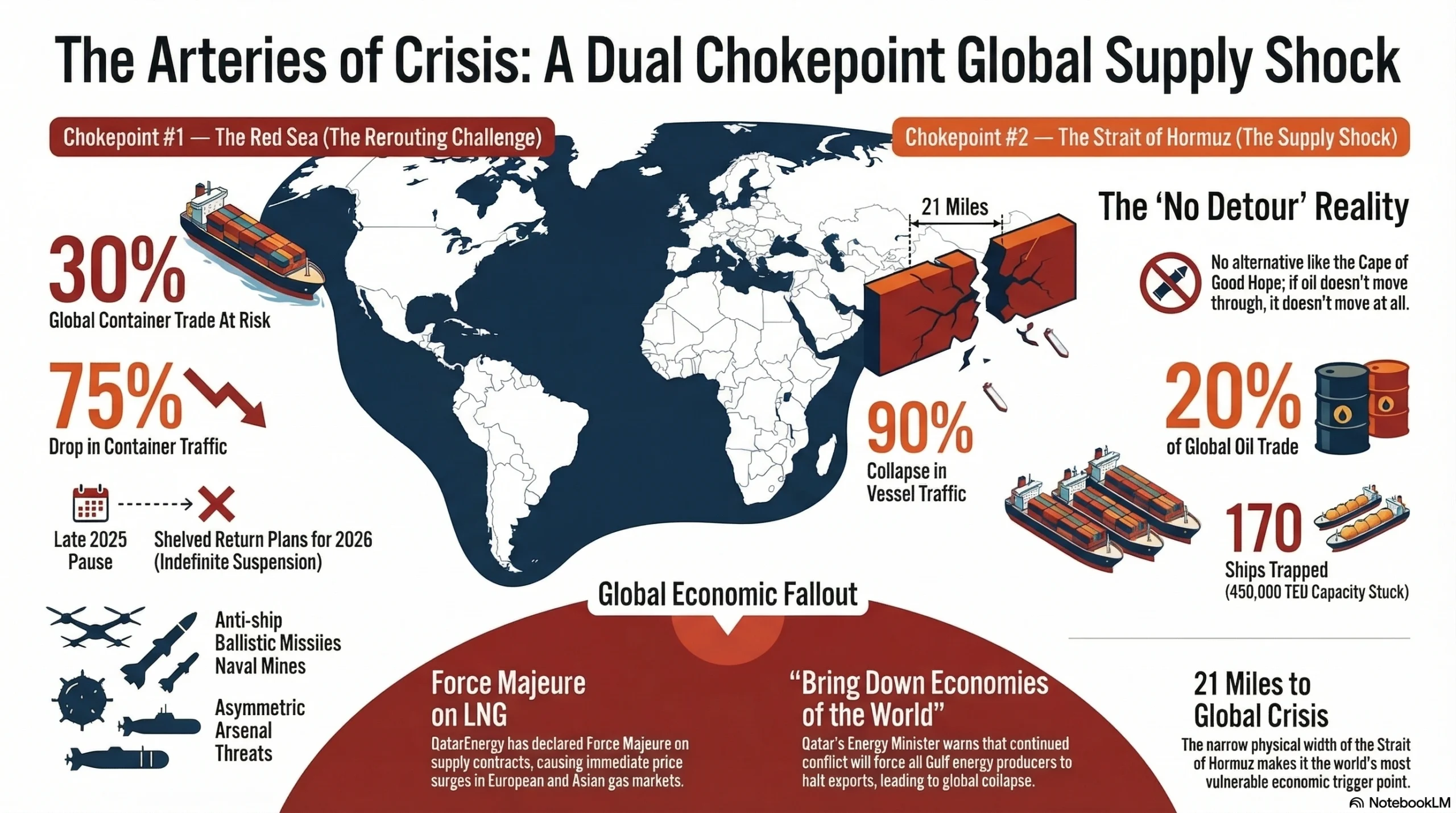

難所その1 — 紅海とバブ・エル・マンデブ海峡

紅海は、フーシ派が2023年後半に軍事作戦を開始して以来、争われている水路となっている。 危機が発生する前は、世界のコンテナ貿易の約30%がスエズ運河を通過していた。 これにより、紅海は東西貿易にとって最も重要な海上回廊となりました。

フーシ派は、ドローン群、対艦弾道ミサイル、機雷、水面下から船舶を攻撃できる無人潜水艇など、強力な非対称兵器を保有している。 2024~2025年のキャンペーンのピーク時には、紅海のコンテナ輸送量は約75%減少しました。 2025年10月の運休後、航空会社は慎重に運航を再開し始めたが、2026年3月1日までに完全に方針を転換した。 ゼネタの主任アナリスト、ピーター・サンド氏は、2026年に紅海へのコンテナ輸送を大規模に復活させる計画は「棚上げされるだろう」と明言した。

緊急性をさらに高めているのは、 フーシ派指導者アブドゥル・マリク・アル・フーシは、イランを支援するために全面的に戦争に参加する用意があることを公式に表明した。これは、2024~2025年の混乱期に見られるものよりもはるかに積極的なキャンペーンを意味します。

難所その2 — ホルムズ海峡:すべてを変えるワイルドカード

ホルムズ海峡は質的に異なる脅威を表しています。 2026年3月7日から8日現在、ホルムズ海峡は事実上閉鎖されたままであり、船舶の交通量は通常のレベルから約90%減少しています。 これは経路変更の課題ではなく、回避策のない直接的な供給ショックです。

この海峡は、世界の石油貿易の約20%と、毎年膨大な量の液化天然ガス(LNG)を扱っている。イランとオマーンの間の幅21マイルの狭い海峡を通過します。紅海とは異なり、 喜望峰に相当するものはない ホルムズ海峡の場合、湾岸産原油をアジアに輸送するタンカーは、単に別のルートを取ることはできません。原油はホルムズ海峡を通過するか、全く移動しないかのどちらかです。

本稿執筆時点では、総積載量約450,000万TEUのコンテナ船約170隻が海峡内に閉じ込められており、出港制限に直面している。 カタールエナジーはLNG供給契約に関して不可抗力を宣言した。欧州とアジアのガス価格の高騰を引き起こした。3月6日、カタールのエネルギー大臣は、 「戦争が続けば、他の湾岸諸国のエネルギー生産国も輸出停止を余儀なくされる可能性があり、これは世界経済の崩壊につながるだろう。」

経済への影響:確かな数字

2026年のイラン戦争の経済的影響は、相互に関連する5つの戦線で展開しています。 エネルギー市場、海上貨物輸送、航空貨物輸送、金融市場、産業サプライチェーンなど。 これらはそれぞれが深刻ですが、それらが組み合わさることで複合的なショックとなり、経済学者はこれを1973年のアラブ石油禁輸に例えています。ただし、世界貿易システムははるかに相互に関連しており、したがってはるかに脆弱です。

エネルギーショック:石油、ガス、そしてインフレスパイラル

原油価格:70ドルから110ドルへ、そして上昇中

最も直接的かつ目に見える経済的影響は、石油価格の高騰である。 ブレント原油は、ストライキ前の1バレルあたり約70ドルから、数日のうちに1バレルあたり110ドル以上に急騰した。 1週間足らずで57%以上の上昇を記録しました。ストライキ後の最初の取引日には、 原油価格は1回のセッションで約7%上昇した。 ホルムズ海峡閉鎖リスクが市場価格に織り込まれているため。 ゴールドマン・サックスは、輸送の混乱が続くと、原油価格が継続的に1バレル100ドルを超える可能性があると警告した。一方、ブルームバーグ・エコノミクスは、ホルムズ海峡の完全閉鎖によりブレント原油は1バレルあたり108ドル前後で推移すると試算している。,war

これは単なる金融市場の出来事ではありません。それは直接的に次のことを意味します。

米国のガソリン価格は ガロンあたり$ 4 — 2023年後半以来の最高値 — 全国平均は上昇中 1週間で0.43ドル

欧州の天然ガススポット価格が異常なほど急騰 80%その結果、一部の工業生産者は生産を停止または減速している。,war

アジアのエネルギー輸入国である中国、インド、日本、韓国は、 湾岸の石油輸出の75% の三脚と LNG輸出の59% — 今、深刻かつ差し迫ったコストショックに直面している

ホルムズ海峡閉鎖がエネルギーカテゴリー5の事象である理由

規模を視覚的に表すと次のようになります。 ホルムズ海峡の混乱により、事実上約 世界の原油と天然ガスの供給量の5分の1これは単なる軽微な混乱ではなく、世界のエネルギーの相当部分が市場から構造的に排除される事態であり、紅海の場合とは異なり、回避策はない。サウジアラビアの東西パイプラインとUAEのアブダビ原油パイプラインといったパイプラインは存在するが、その総輸送能力は日量約5万バレル(B/D)と限られており、ホルムズ海峡の通常の輸送能力である日量約21万バレルをはるかに下回っている。,war

原油価格の高止まりはインフレ見通しにとって深刻な懸念材料となっている。 アナリストは、石油ショックが続くと、 世界のインフレ率0.8% この数字は控えめに聞こえるが、パンデミック後のインフレ率を2%の目標に戻すために3年間戦ってきた中央銀行を背景にすると、非常に大きな意味を持つ。 連邦準備制度理事会(FRB)元議長のジャネット・イエレン氏は、戦争が石油市場に与える影響次第では経済成長が損なわれ、FRBのインフレ抑制の任務は大幅に困難になるだろうと警告した。 実際には、これは古典的な スタグフレーションの罠 — 価格の上昇と成長の鈍化が同時に起こります。

ヨーロッパのエネルギー脆弱性

ヨーロッパは深刻な危険にさらされている。 欧州にとって、エネルギー価格の高騰が続けば経済は不況の瀬戸際に追い込まれるだろう。 欧州最大の経済大国であるドイツは、危機以前から既に経済規模が縮小していたことを考えると、特に痛手となる。欧州が住宅暖房や発電に大きく依存している天然ガスのスポット価格は、数日間で80%も急騰した。 欧州の天然ガス価格が急騰し、工業生産と家庭のエネルギーコストに直接的な影響を及ぼした。 エネルギー集約型の産業(鉄鋼、化学薬品、肥料、セメントなど)は利益率の圧縮に直面しており、それはすぐに生産量の削減かコスト転嫁の増加につながるだろう。

海上貨物:全面的な価格改定モードにある市場

運送業者の追加料金:新たなコストの現実

コンテナ輸送業界は異例の速さでリスク価格の見直しに動きました。ストライキから72時間以内に、すべての主要船社がホルムズ海峡封鎖に関連した緊急サーチャージと運賃値上げを実施しました。以下に、各船社ごとの状況の概要を示します。

マースク (2026年3月3日発効) マールスクはUAE、カタール、サウジアラビア、バーレーン、クウェート、イラクに対する緊急運賃値上げを発表した。:

20フィートドライ(TEU): +1,800ドル/コンテナ

40フィート/45フィート乾燥(FEU): +3,000ドル/コンテナ

リーファー/スペシャル/DG: +3,800ドル/コンテナ

ハパッグロイド (3月1日から15日まで有効)

アジアからヨーロッパと地中海まで:最大 $5,500/FEU

アジアから南米まで: コンテナあたり平均1,000ドル増 (最も初期の実装の1つ)

CMA CGM社: メキシコ湾行きコンテナに対する3,000ドル/FEUの緊急割増金

MSC (3月15日発効)

アジアから地中海・北アフリカまで:最大 $8,500/FEU — 業界の近年の歴史の中で最も高い単一追加料金の1つ

アジアから北欧まで: 2,200ドル/TEU の三脚と $4,000/FEU

以下の表は、主要な貿易ルート全体の料金概要を示しています。

| ルート/メトリック | 危機前のレベル | 現在のレベル | 前日比 |

|---|

| ルート/メトリック | 危機前のレベル | 現在のレベル | 前日比 |

|---|---|---|---|

| ブレント原油 | 1バレルあたり約70ドル | 1バレルあたり約110ドル | + 57% ,war |

| 上海 → ジェベル・アリ | $1,800/FEU | 4,000ドル以上/FEU | + 122% 3日後 ,war |

| アジア → 地中海 (MSC) | ベースライン | 最大8,500ドル/FEU | 新高値 ,war |

| アジア → 北欧 (ハパックロイド) | ベースライン | 最大5,500ドル/FEU | +追加料金 ,war |

| マールスク湾緊急サーチャージ | $0 | 1,800~3,800ドル/ユニット | 新しい追加料金 ,war |

| CMA CGM ガルフサーチャージ | $0 | $3,000/FEU | 新しい追加料金 ,war |

| 航空貨物:中国→米国 | 約6.00ドル/kg | 約6.90ドル/kg | + 15% ,war |

| 航空貨物:中東→ヨーロッパ | ベースライン | + 8% | $ 1.62 / kg ,war |

| 米国のガソリン(全国平均) | 約3.55ドル/ガロン | 4.00ガロンあたりXNUMXドル以上 | 1週間で+0.43ドル ,war |

| 欧州天然ガススポット | ベースライン | + 80% | 記録的な週次急増 ,war |

| ダウ・ジョーンズ(3月2日) | 危機前の高値 | -400ポイント以上 | 1日あたりの下落 ,war |

運賃カスケード効果

現在の料金環境が特に厳しいのは、湾岸特有の追加料金だけではない。中東を通過しない路線にも混乱が波及しているのだ。 世界のコンテナ輸送能力の大部分が喜望峰に転用されると、世界中のあらゆる貿易ルートで船舶の供給が逼迫する。長距離航海では船舶が物理的に占有されるためです。これは基本的な需要と供給の関係です。利用可能な船舶が減れば、スエズを経由しない北米、東アジア、ラテンアメリカの船主にとっても、世界中で価格が上昇します。

Freightwavesのアナリストは次のように指摘している。 イラン戦争が数週間以上続いた場合、コンテナ価格は2021~2022年のパンデミック期のピークよりもさらに高くなる可能性がある。なぜなら、危機以前からすでに慎重にバランスが取れていた市場という根本的なキャパシティダイナミクスには、ショックを吸収する余裕がほとんど残されていないからだ。

産業サプライチェーン:隠れた犠牲者

圧力下にある重要な材料

この危機は、石油、ガス、コンテナ輸送に加え、製造、技術、農業に不可欠な特定の工業用資材の世界的な供給を圧迫しており、それらの資材の多くは湾岸地域から調達されたり、湾岸地域を経由して輸送されたりしている。 この混乱はアルミニウム、ヘリウム、硫黄などの特殊な工業原料に影響を及ぼした。

アルミ: 湾岸地域は約 世界のアルミニウム供給量の8%カタールの製錬所カタラムは操業停止を開始し、アルミニウム・バーレーン(アルバ)は出荷を停止し、 不可抗力 ホルムズ海峡を通って金属を輸送できないからです。 これは、世界中の自動車、航空宇宙、包装、建設のサプライチェーンに直接影響を及ぼします。

ヘリウム: 半導体製造、MRI装置、科学アプリケーションにとって重要な入力材料。湾岸諸国の生産者は世界の主要な供給業者であり、混乱があれば数週間以内に技術製造で不足が生じる可能性がある。

サルファー: 肥料生産に不可欠な投入物。供給の混乱は、農業投入物のコストを上昇させ、すでに高騰している世界の食料価格をさらに悪化させる恐れがある。

これらは周辺商品ではありません。 大手アルミニウム生産者が不可抗力条項を発動 これは、産業サプライチェーン管理者が、湾岸調達を単にコストが高いというだけでなく、真にリスクのあるものとして扱う必要があることを示しています。

セクター別エクスポージャー分析

どのセクターが最も深刻な影響を受けているかを理解することは、企業が対応の優先順位を決めるのに役立ちます。

🔴 重大な露出

石油・ガス下流産業 — 精製業者、石油化学製品メーカー、プラスチック製造業者は、直接原料コストの50%以上の上昇に直面している

自動車 — 二重の危険:アルミニウム価格の上昇とアジアからの部品の輸送時間の延長により、ジャストインタイムの組立ラインが混乱

航空業 - 航空会社の株価は大打撃を受けており、ウィズエアは戦争により純利益が約 50億58万ユーロ(XNUMX億XNUMX万ドル) 2026年度湾岸の空域閉鎖により経路変更を余儀なくされ、燃料費が大幅に上昇している。

湾岸依存型メーカー (アルミニウム、石油化学製品) — 不可抗力による直接的な操業停止

🟠 重大な露出

欧州の小売および消費財 — 輸送費の高騰とリードタイムの長期化により利益率が圧迫され、インフレ転嫁により消費者需要が減少するリスクがある。

半導体およびエレクトロニクス — 時間に敏感な部品輸送におけるヘリウム供給リスクと航空貨物輸送コストの上昇

農業と食品 — 硫黄と肥料の投入コストの増加、さらに食品生産チェーン全体でのエネルギーコストの上昇

中央アジア経済 - 内陸の中央アジア諸国にとって、この紛争は南の市場への貿易ルートを損ない、イランの港からインド洋へのアクセスを遮断し、ロシアを通る北の回廊への依存を強いている。

🟡 適度だが本物の露出

米国のメーカー — エネルギー投入コストと貨物追加料金は高いが、国内エネルギー生産によって部分的に保護されている

ラテンアメリカの輸出業者 — ケープルートの変更によりアジア行きの航海が長くなり、すべての大洋横断航路の料金が上昇

金融市場:地政学的リスクの再評価

株式市場と投資家心理

ダウ工業株平均は3月2日だけで400ポイント以上下落した。一方、投資家が地政学的リスクを再評価したため、世界の株価指数は幅広く下落した。 ブルームバーグは、中東戦争の激化に伴い世界経済が大きな緊張に直面していると報じた。金融市場はリスク環境の根本的な再評価を反映しています。

市場の反応は、3つの具体的な恐怖を包含しています。

エネルギーインフレスパイラル — 原油価格の上昇により消費者物価指数(CPI)が再び上昇し、中央銀行はより長期間にわたり金利を高く維持せざるを得なくなる

貿易混乱の乗数 — 航路の混乱は実体経済活動を低下させ、企業の収益と利益に打撃を与える

エスカレーションプレミアム —投資家は、紛争がさらに拡大し、湾岸諸国の安定が真に疑問視される可能性を織り込んでいる。

中央銀行のジレンマ

おそらく分析上最も重要な経済的影響は 不可能な立場 この危機は世界中の中央銀行にどのような影響を与えるでしょうか。 米国では、エネルギーショックによりインフレが加速する一方、トランプ大統領は低金利を要求している。 連邦準備制度理事会(FRB)は、物価安定と完全雇用という二つの使命と、直接的な政治的圧力の間で板挟みになっている。インフレ対策として金利を引き上げれば景気後退のリスクがあり、インフレが再加速する中で金利を据え置けば、信頼性を失うリスクがある。

中国にとって、イランからの原油の割引輸入の終了は、トランプ大統領の関税と進行中の不動産暴落による圧力をさらに増大させる。 明確な政策的解決策のない、経済の3つの課題。ヨーロッパにとって、 エネルギー価格が高止まりする長期戦争はインフレを加速させ、それに伴い金利も上昇し、借り手に苦痛をもたらす可能性がある。 すでに停滞に近づいていた経済の中で。

INGのエコノミスト イラン戦争を「最悪のタイミングでの供給ショック」と評価 パンデミック後の長年にわたる金融引き締め政策を経て、主要経済がソフトランディングに最も近づいたまさにその時、金融緩和が実現した。これ以上悪いタイミングはないだろう。

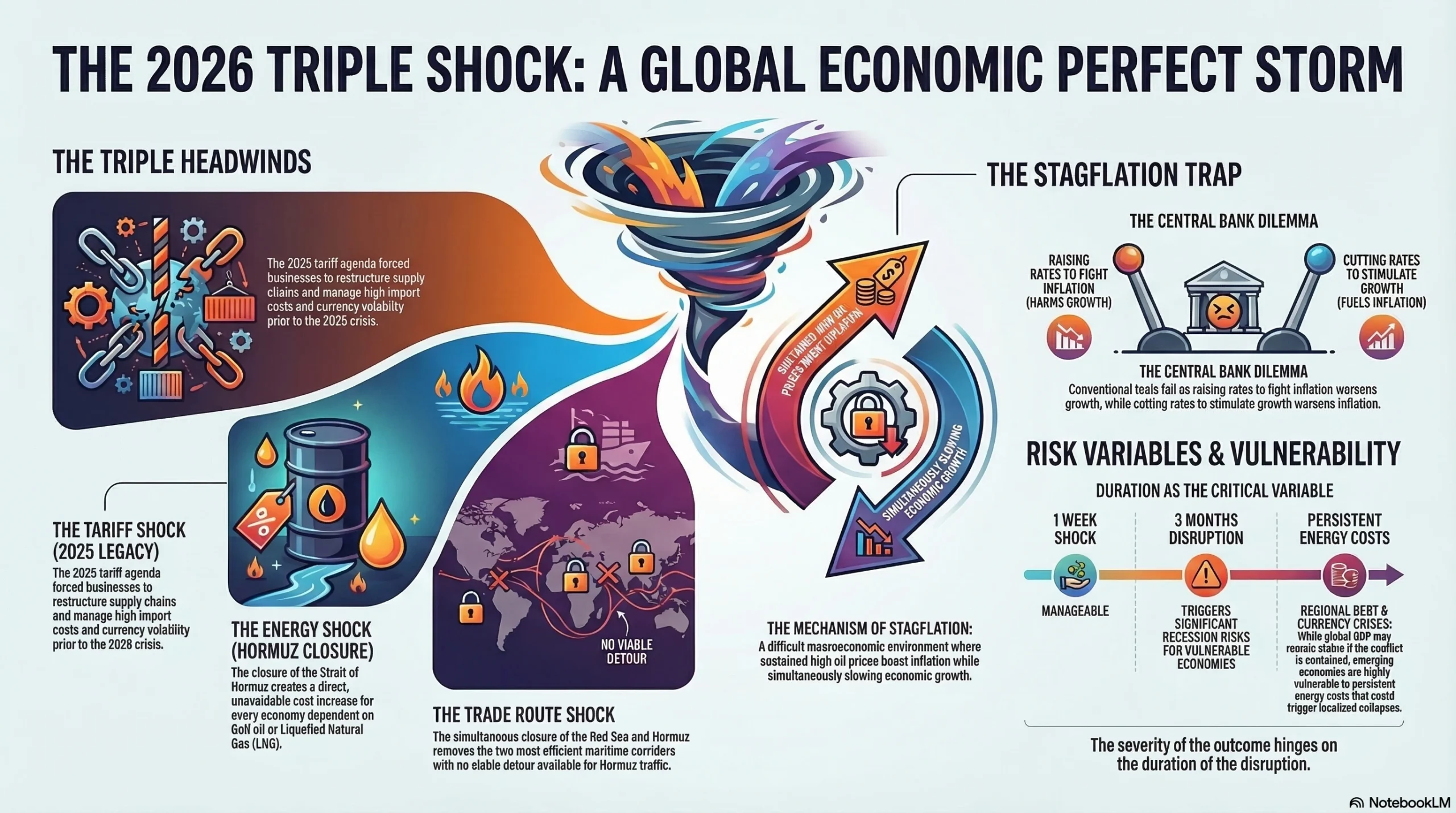

複利効果:今回のショックがなぜ特別なのか

3つの同時逆風

2026年の危機をこれまでの中東の混乱と区別するのは、 衝撃の同時性:

関税ショック — トランプ大統領の2025年関税政策はすでに企業にサプライチェーンの再構築、輸入コストの上昇の吸収、通貨変動の管理を迫っていた。

エネルギーショック — ホルムズ海峡の閉鎖は、湾岸の石油やLNGを輸入するすべての経済にとって、直接的かつ避けられないエネルギーコストの増加をもたらす。

貿易ルートショック — 紅海とホルムズ海峡の二重封鎖により、最も効率的な2つの海上回廊が同時に失われ、ホルムズ海峡には同等の迂回路がない。

アルジャジーラの経済分析では、イラン戦争を「トランプによって揺さぶられた世界経済への最新の脅威」と表現している。 混乱の期間が今や重要な変数となっていることを指摘する。1週間のショックであれば対応可能だが、3か月のショックは最も脆弱な経済において景気後退リスクを引き起こす。

インフレと不況の岐路

ブルームバーグの分析は、被害の正確なメカニズムを特定している:持続的な原油高はインフレを加速させると同時に経済成長を鈍化させ、中央銀行を罠に陥れる。学術用語は スタグフレーション — インフレ対策の従来の手段(金利引き上げ)は成長問題を悪化させ、成長刺激策の従来の手段(金利引き下げ)はインフレを悪化させるため、最も困難なマクロ経済環境である。

チャタムハウスは、部分的に安心できる反論を提供している。 たとえ長期にわたる戦争であっても、それが現在の規模に留まる限り、世界のGDPへの直接的な影響は限定的であるだろう。 — しかし、重要な限定条件を付け加えています。 「一部の新興国は、エネルギー価格の高騰が続くことで脆弱である」 地域的な債務危機や通貨危機を引き起こす可能性がある。,war

喜望峰迂回:アフリカ周遊の本当のコスト

中東の両チョークポイントが閉鎖されたことで、 喜望峰 事実上すべての東西コンテナ貿易において、このルートがデフォルトのルートとなっている。これは決してクリーンな解決策ではなく、危機が長引けば長引くほど大きな経済的損失を伴い、そのコストは増大する。

ケープルートは 15〜20日 アジアとヨーロッパ間の航海に。1回の輸送ならなんとかなるかもしれないが、規模が大きくなると この追加距離は、世界のコンテナ輸送能力の約2.5万TEUを実質的に吸収する。 市場から容量が消えてしまうため、影響を受けた路線だけでなく、供給が逼迫し、世界的に料金が上昇します。

ジャストインタイム生産とリーン在庫モデルを基盤とする産業は特に影響を受けやすい。複数の国から正確な順序で部品が到着することに依存する自動車組立ラインは、すでに生産停止を経験している。迂回輸送が必要な期間が長引けば長引くほど、企業はコストのかかる在庫バッファリングや緊急航空輸送を余儀なくされるだろう。

地政学的波及効果:航路を超えて

湾岸諸国:攻撃を受ける近代化

湾岸協力会議(GCC)諸国は、この紛争において単なる傍観者ではなく、直接の交戦に巻き込まれている。イランの報復攻撃は、世界で最も活力のある経済拠点のいくつかを抱えるカタール、UAE、バーレーンにある米軍施設を標的としている。 サウジアラビアはイランのミサイル攻撃を直接受けた地域の経済変革を支える石油インフラそのものを脅かしている。

これは痛ましいパラドックスを生み出している。湾岸諸国は同時に野心的な経済多様化プログラムを推進しているのだ。 サウジビジョン2030UAEは非石油依存型成長戦略を掲げ、自国領土内で一部行われている戦争の衝撃を吸収している。紛争が長期化すれば、こうした近代化計画は何年も後退する可能性がある。

中国の要因

細心の注意を払う価値のある、興味深い地政学的な問題が浮上した。 ロイズ・リスト・インテリジェンスの船舶追跡データによると、中国所有の船舶はイランの事実上のホルムズ海峡封鎖から非公式に免除を受けているようだ。 これは、紅海におけるフーシ派の攻撃に対して中国船籍の船舶が享受していた非公式な免責を反映している。 中国商船三井のVLCC(超大型原油タンカー)が3月1日午前2時30分に海峡を通過した。一方、西側諸国船籍の船舶は停泊させられた。これは、中国がイランとのエネルギー輸入に大きな関心を持ち、深い貿易関係にある紛争において、経済仲介者として果たす役割について重要な疑問を提起する。

トランプ関税の複利効果

米・イスラエル間のイランとの戦争は、すでに米国の関税、持続的なインフレ、雇用の不安定さの影響に苦しんでいる世界経済に衝撃を与えている。 これら二つのショックは独立して発生しているのではなく、複合的に作用しています。関税によって既に一部のサプライチェーンがアジアから離れつつありますが、ホルムズ海峡の閉鎖は今、同じアジアの製造拠点を支えるエネルギーサプライチェーンを脅かしています。 ロイター通信は、戦争が「世界のGDPを阻害し、企業に数十億ドルの損失をもたらす」恐れがあると報じている。 3年間の貿易政策の不安定さにより、すでに薄利で運営されている企業もある。

次に何が起こるか?企業の戦略的対応

短期:注目すべき点

状況がどれだけ早く緩和するか、あるいは緩和するかどうかは、次の 3 つの変数によって決まります。

フーシ派の意思決定 — フーシ派が(指導部が示唆しているように)完全な交戦国として正式に参戦するか、限定的な脅威の姿勢を維持するかは、紅海の航行にとって最も重要な変数である。,war

ホルムズ再開のシグナル — ハメネイ後のイラン新指導部と米国との間の停戦または外交ルートがホルムズ海峡正常化の最も明確なきっかけとなるだろうが、アナリストは短期的には可能性が低いと見ている。,war

湾岸諸国の安定 — サウジアラビアやUAEのインフラに対するイランのミサイル攻撃がさらに拡大すれば、危機は大幅に悪化する可能性があるが、湾岸諸国の外交的仲介によって出口が生まれる可能性がある。

大手企業の対応

企業は受動的に解決を待っているわけではありません。業界情報から、新たな対応策が明確に示されています。

ルートの多様化 — シベリア横断鉄道回廊と中国・欧州間の陸上鉄道ルートは、特に非腐敗性製造品の部分的な代替手段として新たな関心を集めている。,war

在庫バッファリング — 企業は、輸送時間が長く予測しにくくなることを吸収するために、事前注文や安全在庫の積み増しを行っており、長年のジャストインタイムの最適化を覆している。,war

航空貨物ピボット — 高価値または時間的に厳しい商品については、15%以上の運賃上昇にもかかわらず、企業は海上輸送の遅延のリスクを負うよりも、航空貨物の高騰を吸収している。,war

ニアショアリングとフレンドショアリング — 危機により、すでに進行中のサプライチェーンの再編が加速しており、企業はアジアへの単一供給源への依存を再評価している。,war

貨物リスクヘッジ — コンテナ貨物先物と戦争リスク保険の需要が急増しており、企業が長期にわたる不確実性を管理するのに役立つ新しい商品が市場に参入している。,war

結論:世界貿易リスクの新たな時代

2026年の紅海危機は、停戦協定が締結されれば自然に解消されるような一時的な混乱ではありません。これは、世界貿易の動脈を支配する地政学的リスク環境における構造的な変化を象徴しています。紅海回廊とホルムズ海峡の同時封鎖は、前例のない二重の難所という状況を生み出し、現代の世界経済の構造における根本的な脆弱性を露呈しています。

意思決定者にとって重要なポイントは次のとおりです。

偽りの夜明けは終わった。 2026年1月の空母の紅海への復帰は決定的に撤回され、業界アナリストは2026年の大規模な再開はありそうにないと見ている。,war

ホルムズ海峡は状況を一変させるものだ。 紅海とは異なり、ホルムズ海域には迂回路がない。ホルムズ海域の閉鎖は、物流上の回避策のない直接的な供給とエネルギーショックとなる。,war

エネルギー市場の価格が再調整されます。 原油価格が1バレル110ドルを超え、LNG供給が中断し、カタールエネルギーからの不可抗力宣言は、近い将来、新たな高エネルギーコストの底値を示すものとなる。,war

経済ショックは増大している。 米国の関税政策、高止まりするインフレ、そして今や中東戦争という3つの逆風が同時に起こり、世界のGDP成長軌道を脅かしている。,war

今適応する企業は優れた業績を上げるでしょう。 ルートの多様化、在庫バッファー、貨物ヘッジはもはやオプションのリスク管理ツールではなく、戦略的に必須のものである。

この時代を最もうまく乗り越えられる企業と経済は、地政学的リスクを一時的な混乱ではなく、貿易環境の恒久的な特徴として捉える企業と経済である。もはや問題は if 新たなショックが来るでしょう。問題は、そのときサプライ チェーンがそれを吸収できるかどうかです。

よくあるご質問

紅海危機は2026年2月28日に米国とイスラエルが エピック・フューリー作戦 イランの核施設、弾道ミサイル製造施設、軍事司令部を標的とした、イランに対する大規模な協調軍事攻撃。それまでフーシ派は2025年末のガザ停戦以降、海上攻撃をほぼ停止しており、マールスクやCMA CGMといった大手海運会社は2026年1月に紅海航路を慎重に再開していた。イランへの攻撃は、フーシ派が米国およびイスラエルと関係のある船舶への攻撃を再び決意させるきっかけとなり、主要コンテナ船はすべて24時間以内に紅海とホルムズ海峡の運航を停止した。この危機はその後、海運業界がかつて経験したことのない、前例のない二重の難所による混乱へと拡大した。

二重チョークポイント危機とは、 世界で最も重要な海上回廊の2つ 紅海/バブ・エル・マンデブ海峡とホルムズ海峡です。2024年から2025年にかけてのフーシ派による軍事作戦を含む過去の混乱は紅海のみに影響を及ぼし、甚大な混乱をもたらしたにもかかわらず、船舶は喜望峰を経由して航路を変更することができました。ホルムズ海峡は根本的に異なり、約 世界の石油貿易の20%と膨大な量のLNG、そして実行可能な迂回路はありません。メキシコ湾原油をアジアに輸送するタンカーは、コンテナ船がアフリカを迂回するようにホルムズ海峡を迂回することはできません。そのため、ホルムズ海峡の閉鎖は、単なる物流上の不便ではなく、世界のエネルギー市場への直接的な供給ショックとなります。経済学者がこの状況を1973年のアラブ石油禁輸に例えるのは、まさにこのためです。

危機が始まって以来、複数の貿易ルートと運送業者において貨物運賃が劇的に上昇しています。特に顕著な上昇には以下のようなものがあります。

上海発ジェベル・アリ(ドバイ)行き: 1,800ドル/FEUから4,000ドル/FEU以上へ — わずか3日間で122%以上の上昇

MSCのアジアから地中海への追加料金: 最大8,500ドル/FEU — 近年の業界史上最も高額な単一サーチャージの一つ

ハパグ・ロイズのアジアからヨーロッパ/地中海への追加料金: 最大5,500ドル/FEU

マールスクの湾岸緊急貨物運賃値上げ: UAE、カタール、バーレーン、クウェート、イラク、サウジアラビアの場合はTEUあたり1,800ドル、FEUあたり3,000ドル

湾岸特有の航路以外にも、喜望峰を迂回する長距離航路に船舶が係留されているため、危機により世界的に船舶供給が逼迫し、中東を通過すらしない航路の料金が上昇している。

リスクは業種や地域によって大きく異なりますが、最も大きな打撃を受けるのは以下の業種です。

自動車産業 — アルミニウム価格の上昇(湾岸諸国の生産者が不可抗力を宣言)とアジアからのジャストインタイム部品供給の混乱という二重の打撃に直面している

航空業 — ジェット燃料費の高騰と湾岸の空域閉鎖により航空会社の収益性が打撃を受けており、ウィズエアはすでに2026年度に約50万ユーロの利益損失を警告している。

欧州経済 — アジアの輸入をスエズ運河に最も依存しており、天然ガススポット価格が80%急騰し、景気後退の瀬戸際に追い込まれている。

エネルギー輸入国 — 日本、韓国、インド、中国は湾岸の石油輸出の75%を吸収しており、最も大きなエネルギーコストショックに直面している。

中央アジア経済 — インド洋へのイラン港湾アクセスに依存していた内陸国は、現在そのルートが遮断され、北部回廊へのコストのかかる依存を強いられている。

2026年3月初旬の時点で、ブレント原油は1バレル110ドルを超え、紛争前の約70ドルから57%以上上昇している。ゴールドマン・サックスは、輸送の混乱が続く場合、価格は継続的に1バレル100ドルを超える可能性があると警告し、ブルームバーグ・エコノミクスは、ホルムズ海峡の完全閉鎖が継続した場合、ブレント原油は1バレル108ドル前後で推移すると試算している。経済全体にとって、原油価格がこの水準で持続することは、深刻なインフレを招く。アナリストは、世界のインフレ率が約0.8%押し上げられる可能性があると予測している。中央銀行が3年を費やしてインフレ率を2%の目標値に戻そうとしてきたことを考えると、この数字は非常に重要である。これは、典型的なスタグフレーションの罠を生み出す。つまり、エネルギー価格の上昇は経済全体のコストを押し上げると同時に成長を鈍化させ、中央銀行は明確な政策対応ができなくなる。

これは、すべてのサプライチェーンマネージャーとエコノミストが頭を悩ませている問題であり、率直に言って、それは3つの主要な変数に左右されます。フーシ派が正式な交戦国として参戦するかどうか(指導部は参戦の用意を示唆している)、米国とハメネイ師退任後のイラン指導部の間で停戦または外交ルートが確立するかどうか、そして湾岸諸国の安定がイランのミサイル攻撃の継続に対して維持されるかどうかです。アナリストは、3つの大まかなシナリオを想定しています。数週間で収束する限定的な紛争、2026年末まで続く長期戦、そして無期限の混乱を伴うより広範な地域戦争です。2026年3月現在、状況は後者のシナリオに最も近いです。Xenetaのチーフアナリストであるピーター・サンド氏を含む業界専門家は、2026年に大型空母を紅海に復帰させる計画は「棚上げされる」と述べています。企業は、少なくとも2026年末までは混乱が続くことを想定してサプライチェーン戦略を策定する必要があります。